Search

Search

Search

Search

10亿+蕉内 46亿+珀莱雅如何从爆品到品类冠军?

深度研究了100+新锐品牌案例之后,我们发现,新锐品牌要实现从0到1,1到10甚至是朝着100持续迈进,关键在于成为品类冠军。

因为只有成为品类冠军,才是品牌最大的心智。要想赢得品类冠军争夺战,商品就是最确定和最核心的抓手,通常的做法是打出一个极具创新点和差异化的大“爆品”。就像ubras的无尺码内衣,蕉下的防晒衣,半亩花田的身体乳,colorkey的唇釉,花西子的散粉……

但打出爆品就等于做成品牌吗?显然并非如此。

品牌要想实现长期的发展,就离不开从爆品向品牌性商品的关键转变。

如何实现这一转变?核心就是品类的成功,品类的成功也是生意的成功。

本文将从新锐品牌在推品过程中的常见误区说起,破解“品类冠军是品牌最大的心智”的必要性与关键点,最后揭秘新锐品牌该如何选定成为冠军的品类。

旨在帮助破解品牌在推品过程中的一些误区与瓶颈,赋能更多新锐品牌成为新消费领域的下一个长期冠军。

01

在推品过程中

10个品牌8个都会

陷入这三大误区

1、流量误区

很多新锐品牌在推品的过程中难免都会陷入流量的认知误区,认为只依靠某一平台流量或者盲目搞定全平台流量就可以了。

在过去,主要依靠淘系平台的品牌,认为站内流量就可以了,认为只做淘客运营、聚划算,或是做各种各样的站内搜索流量就够了。

如今,不少品牌又开始盲目地迷信站外流量,只要推品就把宝全部压在知乎、小红书 、b站、抖音……上面来,全部平台的流量都跑一遍。

还有品牌认为只依靠抖音流量就可以了。抖音虽然增长得非常厉害,今年一季度也超过了一些传统主流电商平台,成为一些品牌新品上市的重要甚至是首要电商平台。但事实上,能够留存品牌长期心智的消费者或购物行为的还是天猫。

2、销量与盈利误区

有的新锐品牌认为只要搞定销量就可以了。不少新锐品牌的销量能从月销10万冲到 100万,认为这就是品牌的增长,但回落说来就来。

还有的品牌认为,只要不赔钱就可以了。在推品的时候只看ROI,每一次投放都在精算,认为ROI只要能超过1.5,就可以放量做投放。但真的每一次都能卡到1.5以上吗?ROI低于1.5就不做了吗?

更有品牌认为只要不投钱就敢投,但哪有这么简单。

3、爆品误区

如开篇所提到的那样,很多新锐品牌认为,所谓的推品就只是打造一个爆品,做出了一款爆品,也就能成就一个品牌。事实上,光有爆品,是无法实现长期增长的。

从字面上就可以看出,爆品就是短期爆发的商品,只是在特定阶段当中的特殊产物,一次“爆炸”往往难以持续,最终会归于沉寂或者是归于烟味。多年来无数的品牌也都以实践向我们证明了这一点。

总之,爆品并不是形成品牌与品类心智的真正王者。

02

如何走出误区,

实现长期增长?

以品类目标为导向

的一体化营销战役

是核心方法论

新锐品牌想要摆脱推品误区,走向以品牌性商品为增长之源的通路,核心方法论就是以品类目标为导向的一体化营销战役。超越简单的爆品打造,以强力占据品类心智为目标。

1、品类冠军才是品牌最大的心智

中国的消费品市场经历了一场波澜壮阔的渠道变革,在此过程中诞生了非常多的新锐品牌,可以说每一次渠道的变革都是新锐品牌成长的沃土。

10年前,天猫的诞生代表着线上电商渠道增长的崛起,也推动了一代又一代新锐品牌的成长。

而后随着直播带货的大火,很多品牌的营销通路发生了转变,在过去两三年的时间内,品牌从抖音获取消费者的资讯,用内容引起兴趣,到天猫实现成交,最终把产品卖给消费者。

以至于在我国出现了一个不成熟的DTC模型,海外的DTC是直接面向消费者的品牌创造模型,而国内的DTC模型是从抖音-天猫-消费者。当然,从去年开始,抖音直达天猫的链路逐渐被斩断了,这种路径已经不可为了。

但在这个过程当中我们会发现,整个平台为我们进行了品类的预选和品牌的预选。

品牌对企业来说固然蕴含着很多的意义,但有一个最基本的底层价值,就是品牌与品类的相关性。因为成为一个品牌的最基本要求就是有用指向,比如海飞丝,想买去屑洗发水的人,大多数都会联想到这个品牌。

可见,品牌的主要搜索也是由品类构成的。消费者想要实现商品购买,首先就是把品牌做商品归类,人们去电商平台上买东西都会先搜品类,其次才是品牌。

这就是为什么说品牌心智的核心代表是在于品类,冠军品类是能够对用户心智构成有力影响的。

当品牌成为品类冠军之后,就能够深刻影响渠道行为,促销、分销等多种资源也会随之发生倾斜。比如说品牌一旦拿到了品类的冠军,就会成为天猫的各种大促活动,618、双11、超品日等的首选。全网的分销优势也会跟着显现,不管是其他淘系的分销,还是小红书这样的站外分销,各种平台资源也会向品牌靠拢。

因此,不论是平台流量投入,还是运营费用,只有做成了品类冠军,才能真正突破投入瓶颈。对于立志于实现品牌长期价值的新锐品牌而言,品类冠军是品牌的最大心智,也是必须拿下的关键战役。

事实上,没有任何的品类不可挑战或者不可攻破,关键就在于品牌操盘手们的远见、决心、毅力和智慧。

2、投入与冠军品类可持续经营的相关性

很多新锐品牌为了追求短期销量,不断的冲业绩,不管是用淘客,还是用其他各种各样的推广方式,来获取站内、站外的付费流量,大部分ROI都是为负的,对于品牌来说一种阶段性的亏损,如何通过长期运营实现弥补,这就是生意的关键。

那么,品牌如何判断自己的投入是否有助于做冠军品类的可持续经营?标准就是看最终能不能用一些付费流量,换取到真正有价值的免费流量。

比如说能不能用付费流量换取到免费的站内品类搜索流量、免费的品牌搜索流量、免费的产品复购流量和免费的连带购买销量,这些都是用付费来积累品牌商誉之后,所溢出的免费流量和免费生意。

而品牌的可持续经营的核心不在于付费,而是在于免费。

关于可口可乐有一句非常经典的老话,如果可口可乐的工厂被一把火全部烧光,但只要凭着可口可乐这4个字就还能东山再起。

这背后的逻辑是什么?就是品牌所蕴含的巨大商誉价值,而商誉价值最核心的就是给企业带来免费的流量成本,这也就是为什么会有那么多人坚持做品牌的奥义所在。

因此,做新锐品牌一定要看好付费和免费的关系,找到二者之间的相关性,达到能用付费换取免费的关键点,这样才能够最大化地实现付费和免费的协同运营。

03

如何选定成为冠军的品类?

基于成长性与相关性

来规划产品矩阵

既然品类冠军才是品牌最大的心智,那该如何锚定品类?主要是基于品类的成长性和品牌的相关性来最终锁定品牌性商品角色与产品矩阵。

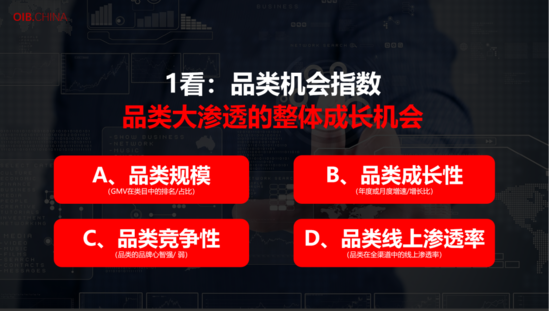

一看:品类机会指数

品类的机会指数,也就是品类的大渗透的成长机会,有以下四个关键指数。

其一是品类规模,就这个品类的规模大不大,从GMV在类目中的排名或占比就能量化出来。当然,也不只是看现在,还要看预期。

其二是品类成长性,也就是增速高不高,年度或月度增长比例就能说明这一点。

其三就是品类的竞争性,这关乎着投入的多少。当我们以一个中小品牌进入市场时,品类竞争如果非常高,这就意味着巨大的投入和更小的机会,而品类竞争不强的话就意味着更大的机会。

举个例子,当时逐本为什么进入到卸妆油品类当中并成为头部?就是因为逐本洞察到在卸妆品类中,消费者搜索的核心心智是品类搜索,排名在前几位的是卸妆水、卸妆油、卸妆乳、卸妆膏,基本上品类词都是处于行业的搜索前列。而像植村秀这样的品牌相关搜索词,都已经排得非常靠后了。

此前,卸妆品类近90%的国内市场被卸妆水占据,但中国1/3以上的人是敏感性肌肤,而搭配卸妆棉使用的卸妆水在一定程度上会损伤肌肤。

发现这一市场痛点后,逐本开始打造卸妆油产品,并结合中国传统芳疗体系,提出“以油养肤”、“养护皮脂膜”、“分肤定制”等新概念。仅历经5年的时间,2021年双11,逐本卸妆油单品已是抖音、天猫销量双冠。

从类似于这样的品类心智指数来分析,你就能明确感受到品类是否成熟,是否有入局的机遇。

其四就是品类的线上渗透率。当一个品类线上渗透率居低之时,就具备了品类长期拓展的要素。

以内衣为例,当时ubras在推出无尺码内衣之前,整个品类线上的渗透率大概低于20%,5年的时间,通过ubras等所有新锐品牌的共同努力,整个内衣品类的线上渗透率超过55%,这就是非常典型的通过品牌的线上渗透率,推动全品类成长的经典案例。

综上所述,要看一个品类有没有机会,主要取决于这4个要素,品类规模、品类的成长性,品类的竞争难度和品类的线上渗透率,这4个维度会有不同的评分标准,最终我们会形成一个品类综合机会指数。

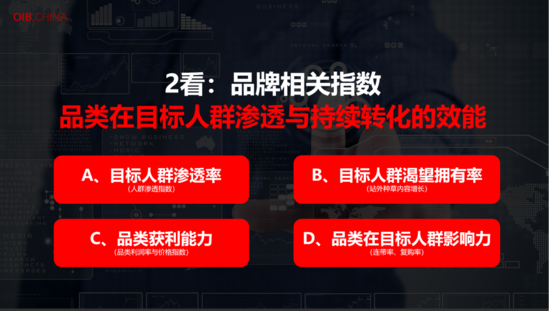

二看:品牌相关指数

只看品类的机会指数,得出某一品类有增长机会,而没有品牌相关性,这样是很难获得持续发展的。

品牌相关性是指品类在目标人群渗透与持续转化的效能,同样也有四个衡量的维度。

第一个维度是品牌的目标人群的渗透率,就是要看品牌在核心目标人群当中渗透率高不高。

第二个维度是目标人群的渴望拥有率,这是一个非常重要的衡量消费者心智的概念。

比如很多人实际上购买的手机是VIVO,但在人们心目中的理想品牌可能是Apple。这就代表消费者真正渴望拥有此类商品,意味着这个商品是高势能商品,而高势能的商品对品牌来说就具备了品类驱动的核心力量。

而目标人群的渴望拥有率,可以从站外种草内容的增长情况来评估。

第三个维度指的是品类的获利能力,从品类利润率和价格指数具体来看。有的品类长期获利很难,或者说它的价格提升空间非常有限,又或是成本非常难控制,这对品牌的长期运营就是不利的。

第四个维度是品类在目标人群中的影响力,可以从连带率、复购率来看。

有的品类是能够影响更多消费者购买的,也就是它会创造更高的连带率。以美妆行业为例,到底是做洁面还是做精华又或者是做水乳品类,各自所能带来的综合的影响力是不一样的。

近两年以来,珀莱雅为什么在整个天猫平台一枝独秀,几乎超越了所有本土护肤品牌?关键在于珀莱雅在精华类目中先后打爆了4个单品。

2020年珀莱雅正式展开大单品策略,全面升级旗下产品线,以精华切入逐渐形成口碑效应,带动全系产品销量和消费者心智的快速提升。

2020年2月,珀莱雅推出红宝石精华,通过添加含量更高的A醇、六胜肽等核心成分,在功效上、性价比方面都与竞品形成明显的竞争优势。同年4月,珀莱雅又推出了双抗精华,抗氧和抗糖双管齐下。

2021年,珀莱雅又先后将红宝石精华和双抗精华迭代到2.0版本,在成分、肤感、功效和定价上都进行了相应提升。

与此前后,珀莱雅又推出了源力精华和保龄球安瓶。前者与红宝石精华、双抗精华并称“ABC抗老金三角”,后者采用蓝瓶和橘瓶混合双打的形式,刷新次抛护肤概念。

珀莱雅以四款明星单品强势占领消费者心智,进而带动同系列及其他全线产品的销售。有数据显示,光是在2021年1月1日至2021年2月17日,源力精华上新初期,珀莱雅天猫官方旗舰店GMV就实现了同比156%的增长。可见,品类在目标人群的影响力也决定了整个品牌的渗透力。

总之,我们在选品类时,既要看品类的成长指数,又要看品牌的相关指数,只有二者结合起来看,才能够帮助品牌找准品类。

三锁定:品牌性商品角色与产品矩阵

以上述两大选品逻辑为坐标轴,可以得出一个品牌性商品角色和产品矩阵。我们把所有的商品分成了4个象限,越往上代表的品牌相关性越高,越往右侧代表的品牌品类的机会指数越大。

处在第一象限的商品,是旗舰品,代表着高机会和高相关性,它才是形成品牌与品类心智的真正王者,这类商品需要做长期投入。

处在第二象限的,称之为形象品,是高相关、低机会的商品。需要有一定的站外推广,树立品牌的声誉和形象,确保得到中层用户的推荐与购买,用现有用户做有效连带。

处在第三象限的是补充品,是低机会和低相关的商品,对于这类商品不能做投入,要利用连带实现销售。

处在第四象限的属于机会品类,是高机会、低相关的商品,要强看ROI,快速收割。基本上人们所谓的爆品就是指机会品,但现在很多的新锐品牌是把机会品等同于旗舰品,这是前面提到的一大误区。

这四个象限目前已经囊括了一个品牌全品类的商品,旗下商品只要超过10个,就不可避免地会进入这个矩阵中来。要根据商品不同的发展周期,来看待不同产品的角色,有效运营与投入,这才是产品运营的精髓。

以蕉内为例,品牌性商品角色的转换,其实发生在不同的生意规模的阶段,也就是说在不同时期,它的产品矩阵是不一样的。

在10亿以内规模的时候,蕉内其实主要是一个男性为主、女性为辅的贴身衣物品牌。

此时期,它最核心的旗舰品是冰丝内裤。

形象品是热皮保暖衣。与行业内的其他品牌,如跟南极人、猫人相比,蕉内的价格更高。它的保暖衣虽然是能够完成目标人群收割的,但是在整个品类的占有率方面是做不大的。其存在的价值更多的是提升品牌形象,强化热皮的科技形象感。

但同样,蕉内也依然会有一些拖鞋、毛巾、防晒等补充品。

机会品则是袜子和家居服,比如妥妥袜、子弹袜就是当时蕉内比较火的爆品。

以上是蕉内在10亿以内规模的产品矩阵,和它当时的品牌地位是吻合的。但到了第二阶段,进入到10亿到50亿的品类冲刺时期,其整体定位转移到面向都市大众人群的时尚生活衣物领域,既包括内衣,又包括外穿衣物。用户人群有了极大扩展,侧重于男女人群的共同运营。产品的矩阵也随之发生了调整。

虽然说蕉内的旗舰品依然有内裤,这是因为它是品牌与人群心智息息相关的品类。同时,此前在机会品象限中的家居服也跃升为旗舰品,主要是指在2021下半年推出的王一博同款家居服绒绒小记号。

同时,形象品除了热皮保暖衣之外,还新增了袜子和跨界商品红内衣。

补充品多了儿童内衣,原本在内的防晒服成为了机会品。

由王一博带货的凉皮防晒服,是蕉内今年主打的机会品之一。此外,还有文胸(软支撑),这个产品对于蕉内打入女性人群并赢得女性用户,是个非常重要的切口。

明显可以看出,处在不同规模阶段的蕉内,它的核心产品矩阵跟它的品牌定位息息相关。当然不只是蕉内,包括珀莱雅在内,都是非常注重这一点的,因为只有根据品牌的核心的发展目标,配置不同的产品阵列,才能够有效支撑品牌战略的实现。

以上,我们主要谈到了新锐品牌成为品类冠军的必要性和关键点,以及如何锚定想要成为冠军的品类。在下篇文章中我们将阐述成为品类冠军的5大阶段和10条军规,为大家带来详细的打法步骤解析,不见不散。

分享

微信好友

微信好友

朋友圈

朋友圈

取消

XIN

WANR #